【死亡事故の場合】収入の有無や職種によって異なる逸失利益の計算方法とは

逸失利益とは、死亡したり、後遺障害が残ったりしなければ、将来的に得られたはずの経済的利益(収入など)のことを指します。怪我の治療費や慰謝料と並び、交通事故に遭った際に発生する可能性がある損害のひとつです。

この記事では、消極損害(事故により得られなかった利益)の3つの種類と、死亡事故による逸失利益を計算するための4つの要素、そして計算の重要なポイントとなる基礎収入の考え方について解説します。

消極損害には3種類ある

消極損害は大きく3つに分かれます。

- 怪我のために労働ができなかった期間の休業損害

- 後遺障害が残ったことによる逸失利益

- 死亡による逸失利益

①は事故に遭った時点から、症状固定までの間に労働ができなかった場合、②は症状固定後に労働能力の低下や喪失をした場合、③は死亡した場合に、逸失利益について損害賠償を求めることができます。

ここでは、③の死亡による逸失利益について詳しく説明します。

①の休業損害については【サラリーマンや自営業者、主婦・主夫などの休業損害|収入の有無や職種によって異なる逸失利益の計算方法について】、②の後遺障害による逸失利益については【(後遺障害の場合)収入の有無や職種によって逸失利益の計算方法とは】をご覧ください。

逸失利益の計算式は「基礎収入×労働能力喪失率×労働能力喪失期間に対応するライプニッツ係数(中間利息控除)」

死亡による逸失利益の計算は、次の数式によって行われます。(但し、年金受給者については数式が異なるため、後述します)

逸失利益=①基礎収入×②(1-生活費控除率)×③就労可能年数に対応するライプニッツ係数(④中間利息控除)

それでは、計算に必要な①~③の要素について確認しましょう。

①基礎収入を判断する

基礎収入は、事故に遭った日の前年の収入(年収)をもとに判断しますが、収入の有無や職種によって、割り出し方が異なります。

基礎収入については、次章で詳しく説明します。

②生活費控除率を確認する

基礎収入に含まれる、本人が生きていればかかるであろう生活費を、損害賠償金から控除します。控除率は、家庭の中の役割によって異なります。

●一家の支柱である場合

・被扶養者が1名:40%

・被扶養者が2名以上:30%

●女性(主婦・独身・幼児等を含む):30%

●男性(独身・幼児等を含む):50%

(『民事交通事故訴訟 損害賠償額算定基準』(通称「赤い本」)より引用)

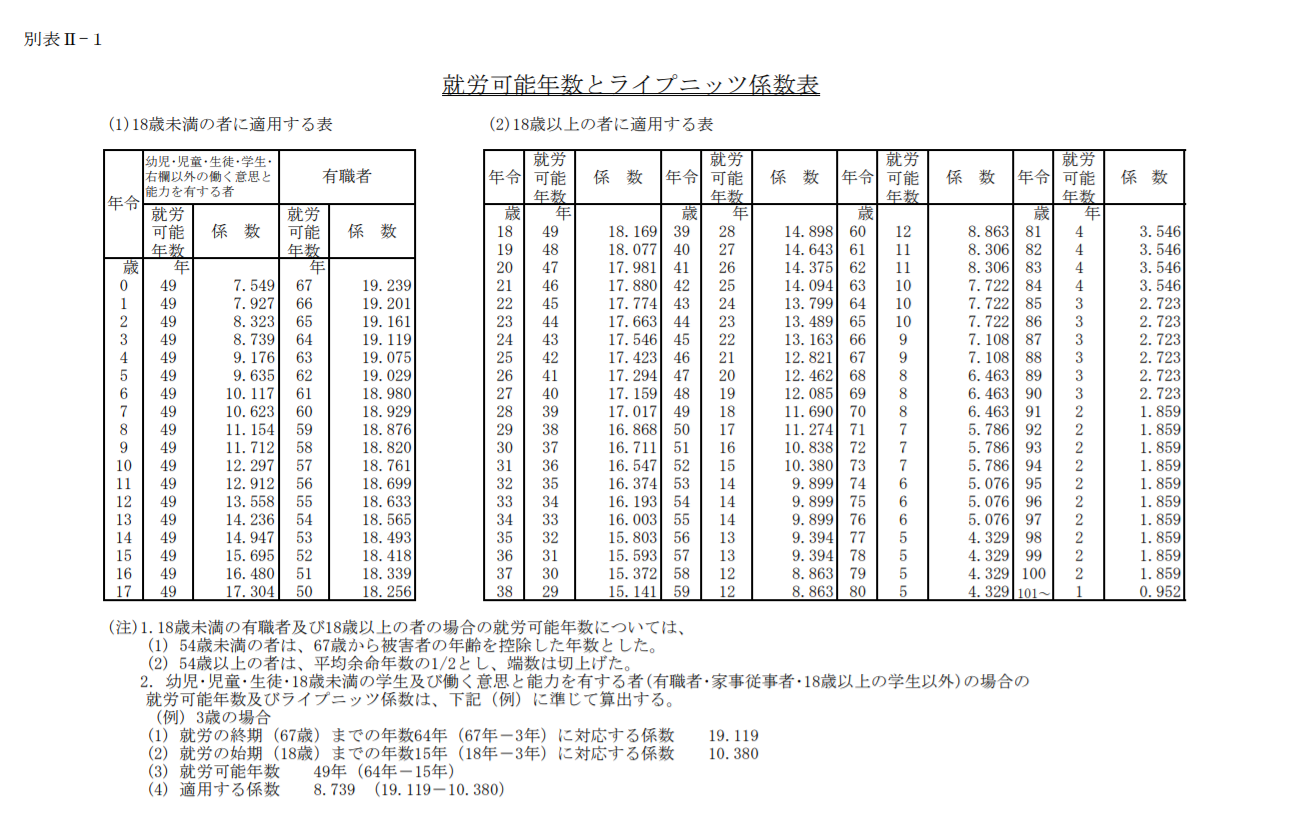

③就労可能年数に対応するライプニッツ係数を求める

就労可能年数とライプニッツ係数表より、現在の年齢からライプニッツ係数を求めます。

国土交通省 自賠責保険ポータルサイトより

http://www.mlit.go.jp/jidosha/anzen/04relief/jibai/payment.html

支払基準 参考資料

就労可能年数とライプニッツ係数表

http://www.mlit.go.jp/jidosha/anzen/04relief/resourse/data/syuro.pdf

④ライプニッツ係数を使って中間利息を控除する

③で求めたライプニッツ係数を使って、中間利息を控除します。

中間利息とは、将来にわたって受け取るはずの金銭を、一時金として受け取ることによって生じると見込まれる運用利息のことを指し、賠償金から差し引かれます。その、中間利息を計算するために定められた係数が、ライプニッツ係数です。

なお中間利息は、現在は原則年5%で計算されていますが、改正民法が施行されるのにあたり、変動利率が導入されることになっています。2020年には年3%でスタートし、3年ごとに市中金利に連動して、1%単位で変わる可能性があるため、法定金利にあわせてライプニッツ係数も変動します。

収入の有無や働きかた・職種によって異なる基礎収入の計算方法

基礎収入を計算する上で知っておきたいのが「賃金センサス」という言葉です。

賃金センサスとは、厚生労働省の管轄のもとで毎年行われる「賃金構造基本統計調査」の結果を取りまとめたもので、「事業者が毎月支給する現金給与額(平均賃金)」×12+「年間賞与やその他特別給与額」という式で計算することができます。

e-Stat 政府統計の窓口

賃金構造基本統計調査

http://www.e-stat.go.jp/SG1/estat/NewList.do?tid=000001011429

この統計をもとに年齢や性別、職種や企業規模別などにまとめられたものは、ネットなどで確認することができます。

それでは、逸失利益の計算のおおもととなる基礎収入は、どのように計算するのか、収入の有無や職種・働きかたごとに見ていきましょう。

①会社員・公務員など給与所得者の基礎収入

企業の正社員・公務員などの場合には、前年の源泉徴収票に載っている、税引き前年収が基礎となります。ただし、通勤手当などの実費は除かれます。

また、30歳未満程度の若年者については、賃金センサスにおける全年齢平均賃金の数字と実際の年収とを比較し、いずれか高い方を採用します。これは、若年の社会人の基礎収入が、同年齢の学生に適用される基礎収入よりも低い可能性が考えられるためにとられている措置です。

②派遣社員など非正規労働者の基礎収入

非正規労働者は、一般的に正社員より給与が低く、雇用が不安定という側面を鑑みて、賃金センサスの平均賃金や、その一定の割合を基礎収入として算定するケースが多く見られます。

③会社役員の基礎収入

会社役員の場合には、役員報酬を労務対価と利益配当とに分け、労務対価が基礎収入とされます。算定に当たっては、会社の規模や利益状況、地位や職務、年齢、他の役員や従業員との業務・報酬や給与の差異など様々な角度から、個別に検討が加えられます。

④個人事業主の基礎収入

個人事業主の基礎収入は、原則として事故前年の確定申告における所得額により認定されます。ただし、年によって所得額の変動が大きい場合には、事故前の数年間の平均額が採用されます。

なお、青色申告をしている事業主の場合には、青色申告控除前の金額が基礎となります。

⑤失業者・無職者の基礎収入

事故時点で失業・無職の場合でも、労働するための能力と意欲があったことが明らかであれば、逸失利益は認められます。内定している就職先で予定されていた収入や、失業前の収入をもとにするか、賃金センサスの平均賃金、もしくはその一定の割合をもとに算出されるのが一般的です。

⑥専業主婦・主夫などの家事従事者の基礎収入

専業主婦・主夫などの家事従事者の場合には、賃金センサスの女性労働者の全年齢平均賃金、もしくは年齢別平均賃金を用いて基礎収入が算出されています。家事を行える人がおらず、家事代行サービスなどを利用する場合には、その相当額も損害として認められます。

⑦幼児や生徒、学生などの基礎収入

就労が可能となる年齢である、18歳以降(大学生の場合は22歳以降などのように調整する)における賃金センサスの平均賃金を基礎に算定されます。

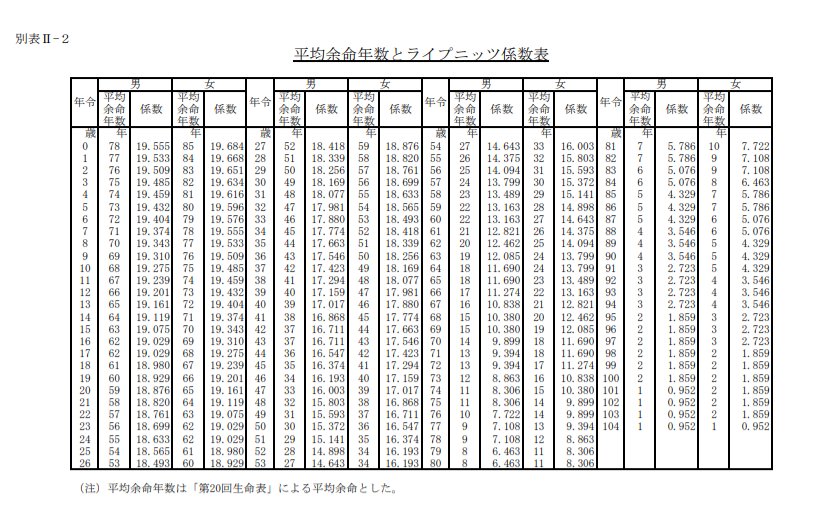

⑧年金受給者の基礎収入

年金受給者の場合には、年金額が基礎収入とみなされます。また逸失利益の計算式も、前述のものとは異なり、③が平均余命期間で計算されるため、以下の計算式となります。

逸失利益=①基礎収入×②(1-生活費控除率)×③平均余命年数に対応するライプニッツ係数(④中間利息控除)

②の生活費控除率は、働いておらず、収入が年金のみの場合には、通常よりも高い50%~70%が適用される場合が多いようです。

また、③の平均余命年数に対応するライプニッツ係数については、以下の資料をご覧ください。

国土交通省 自賠責保険ポータルサイトより

http://www.mlit.go.jp/jidosha/anzen/04relief/jibai/payment.html

支払基準・てん補基準 参考資料

平均余命年数とライプニッツ係数表

http://www.mlit.go.jp/jidosha/anzen/04relief/resourse/data/yomyou.pdf

個人事業主で、確定申告をしていなかった場合には、どのように計算しますか?

確定申告をしていない場合には、過去に受け取っていた報酬と支出していた経費がわかる書類を集め、収支を計算して収入を確認する、または賃金センサスの平均賃金、もしくはその一定の割合をもとに算出することになるでしょう。

どのような算出方法が適切かはケースバイケースのため、弁護士などのプロにご相談いただくことをお勧めいたします。

ご遺族のみなさまに寄り添って、逸失利益を適切に受け取れるようにサポートします。

わたしたちは、死亡事故に遭われたご遺族のみなさまが、納得して示談ができることを大切にしています。

独自に事故の調査をするなど、できる限りご希望に応え、収集した情報やプロとしての見解をお伝えすることで、わだかまりが解け、少し気持ちが晴れることもあります。

ご家族の事故で苦しい思いをされているなら、ぜひ当事務所にご相談ください。徹底的にサポートをいたします。